В Атырау +22.1

В Атырау +22.1

Экономист Алмас Чукин, личная страница в Facebook

Газа (пока) нет, но вы держитесь…

Будущее развитие страны, как ни печально, начинается с прошлого и определяется сегодня.

Есть опорные сектора экономики и наиважнейшей для Казахстана безусловно является энергетика. И дело не только в том, что экспорт нефти важнейший фактор развития экономики. Огромные размеры страны, холодный климат, недостаток водных ресурсов – всё это надо компенсировать доступной энергией.

Проблем тут много и в наиболее трудном положении находится газовый сектор. Тут можно сказать настоящий тупиковый кризис. Корни этой проблемы лежат в ошибочных решениях недавнего прошлого и теперь за всё это придётся платить.

Пришли мы к этой ситуации как-то просто и постепенно. Вообще в стране больших и «лёгких» газовых месторождений вроде как нет, хотя страна входит по запасам газа в 20 крупнейших в мире. Настоящий газовый гигант Туркменистан и вроде бы газовый Узбекистан прочно загоняли в угол перспективы казахского газа.

Потом в конце 90-х, начале нулевых годов мы наблюдали как Газпром сначала зажал по ценам и объёмам Туркменистан, а потом и вовсе перестал брать их газ для перепродажи в Европу. Большой советский газопровод «Средняя Азия – Центр» стоит полу-сухой, полу-загруженный с тех пор.

При таком раскладе перспектив развивать газ и продавать его на экспорт было ноль целых, ноль десятых процента. Тем более, что газ продавать сложно, сначала его нужно подготовить на газоперерабатывающем заводе, а потом затолкать либо в трубу до конечного рынка, либо сжижить и отправить в ж-д или морской цистерне до потребителя.

Экспортных перспектив не было, а внутренний рынок просто-напросто игнорировали за громадьём других планов. Так оно и дальше бы шло, если бы Китай не пришёл и не построил три нитки газопровода от Туркмении до своих западных провинций по нашей территории. И мы тут выторговали себе квоту в 10 млрд кубов в год. И даже нашли резервы газа и стали впервые экспортёром газа в Китай, получая очень неплохую выручку.

Параллельно возникли идеи, которые вообще-то давно надо было реализовать, газифицировать север и юг страны. Труба то есть теперь. И пошли строить от китайской трубы отводы на Астану и Алмату. Труба есть, а газа нет. Где его взять? Начали от экспортных объёмов отрезать на внутреннее потребление. Но внутри страны цена на газ где-то 50-60 долларов за тысячу кубов, а на границе Китай забирает по 160 и выше. На каждой тысяче кубов теряем сто долларов выручки. Мало того, на этой экспортной марже Казахгаз и перекрывал убытки внутреннего рынка.

Если уж на то пошло, то можно покупать у Туркменистана подешевле, и продавать в Китай по мировой цене. Как-то неудобно получается, взяли квоту, а пустили газ на внутренний рынок и Китай недополучает объёмы.

Но теперь ещё решили запустить три новых электростанции на газе на юге и перевести Алмату и Астану на газ. С такими планами и этих 10 млрд не хватит, даже если мы полностью откажемся от экспорта.

Каков же выход? А выход простой, надо исправлять ошибки прошлого и на это уйдут десятки миллиардов долларов капвложений и десяток лет. Во-первых, надо определить выгодную для производителя цену на газ, иначе ничего не будет. Инвестировать себе в убыток может только государство, но в данной ситуации у государства просто нет ресурсов на это. Во-вторых, надо определиться с месторождениями газа в стране и создать условия для их ускоренного освоения. В-третьих, необходимо оптимальным образом определить где и сколько будет ГПЗ, поскольку строить их на каждом отдельном месторождении экономически нецелесообразно – тут нужна кооперация и разумная централизация усилий. В-четвёртых, нужна сеть газопроводов по всей стране.

Возможным подспорьем может быть договорённость с РФ о прокладке их транзита на Китай, но об этом отдельно.

А пока мы имеем следующее. Общее производство газа составило в этом году 52 млрд куб метров, из них товарного газа, то есть доступного для потребления – 28 млрд куб м. Одним из побочных эффектов «странной» экономической среды для газа является то, что нефтяникам выгоднее закачивать попутный газ обратно в пласт для поддержания давления, использовать на собственные нужды – нежели перерабатывать и продавать его. (10 млрд с Карачаганака отправляется на переработку в Оренбург и по сложной схеме что-то возвращается обратно. Зарубежные нефтяники предпочитают отправлять то, что остаётся на экспорт, нежели отдавать на внутренний рынок.)

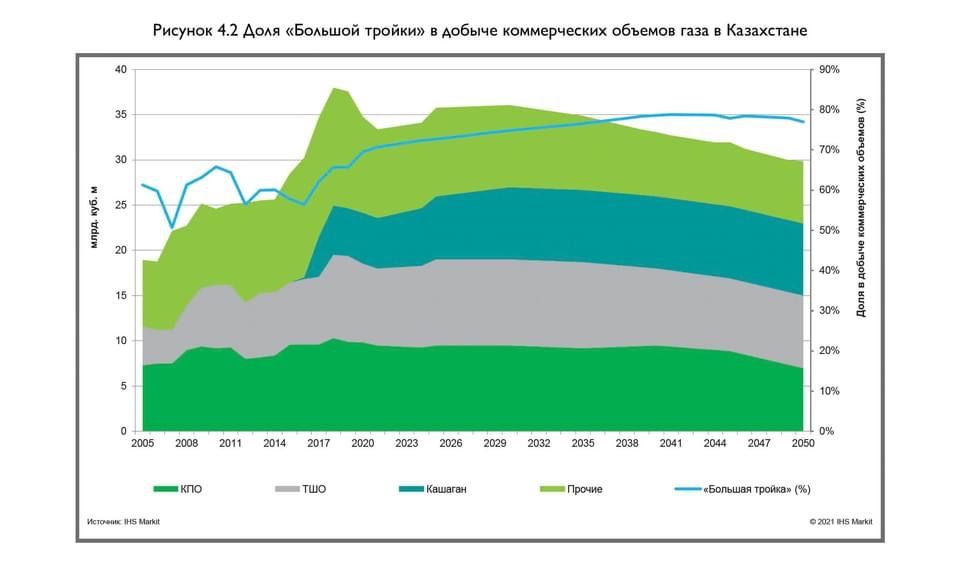

Газ почти весь у нас попутный, то есть выходит «попутно» с нефтью и понятно почему более 80% его производства – это наша большая тройка нефтяников. Если добавить ещё пару больших нефтяных компаний КМГ, то цифра вырастает до более 90%. Независимых производителей 9%. Да и те непонятно как выжили, в условиях монополии Казахгаза, который имеет исключительные права на всё, не только на транспортировку, но и на покупку и продажу газа.

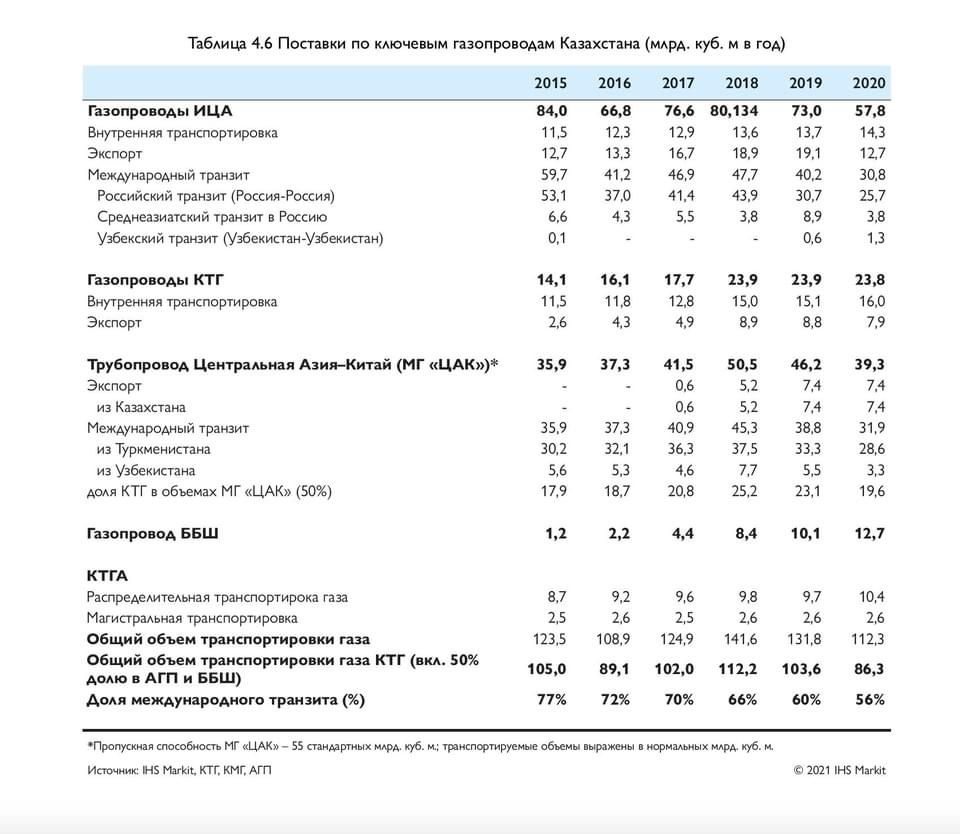

Посмотрите на графику, там всё понятно. Но вывод достаточно простой – газификация бытового сектора, развитие газохимической промышленности, электричество и тепло на газе – всё это никак не просматривается при сохранении сегодняшнего положения подходов к сектору.

P.S. И мне вообще непонятно о каком IPO Казахгаза сейчас говорят, ведь у компании без экспорта в Китай денег не будет вообще – от слова «нет» вообще. Выручка компании в прошлом году составила 900 млрд тенге от продажи газа – 17.5 млрд кубов на внутреннем рынке и 6 млрд кубов на экспорт. Цена для Китая по 2021 году в среднем составила 178 долларов за тысячу кубов, что по курсу (426) Нацбанка за этот год даёт нам 450 млрд тенге или половину всей выручки. И чистая прибыль компании за этот год равна 400 млрд. Таким образом, если убрать экспорт, то и прибыль вся испарится.