В Атырау +30.5

В Атырау +30.5

Все мы (ну, или почти все) когда-то брали или планируем брать кредит в банке. Что нужно знать при заключении договоров займа, как правильно рассчитать свои финансовые возможности для его безболезненного погашения - разъясняет начальник отдела контроля финансовых организаций и защиты прав потребителей финансовых услуг Атырауского филиала Национального Банка РК Асланбек КАБЕСОВ.

- Зачастую граждане при получении кредита, торопясь скорее получить деньги, не обращают внимания на условия кредитования, что в итоге может обернуться для них неразрешимой проблемой. При принятии решения заемщик должен сопоставить доходы семьи с учетом предстоящих расходов на обслуживание кредита, - говорит Кабесов.

Что необходимо учитывать:

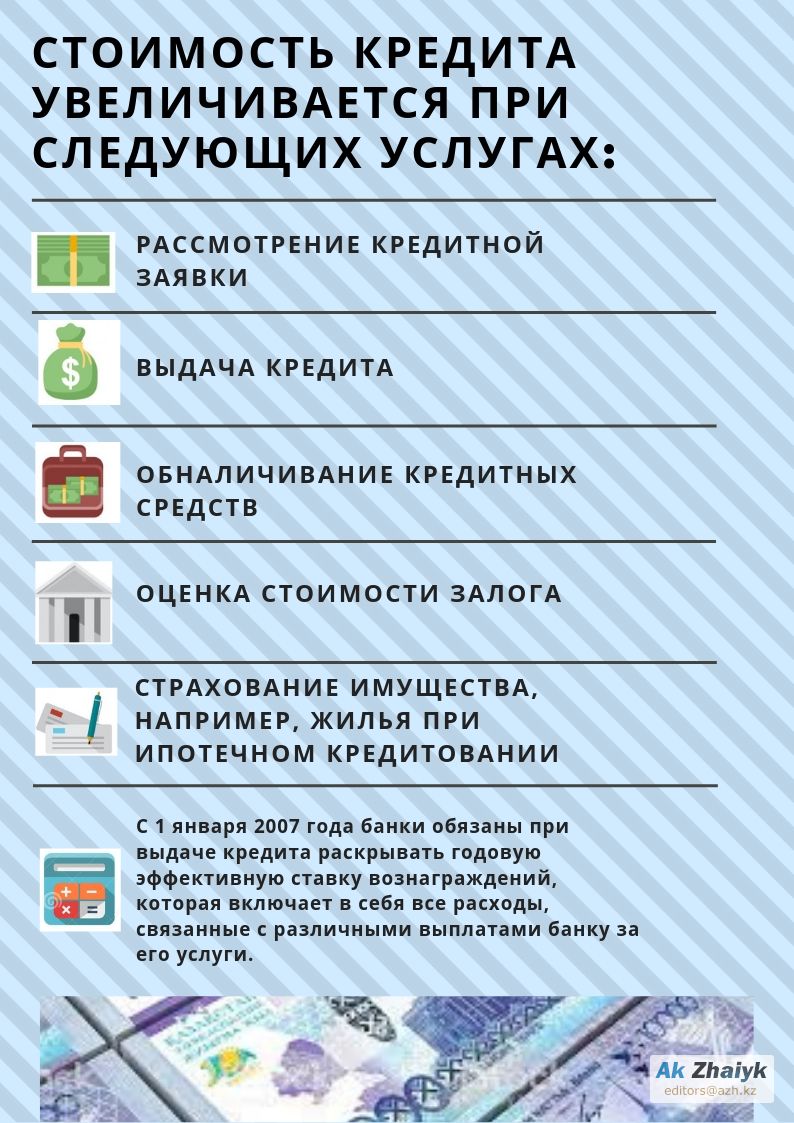

Банки взимают с клиентов дополнительную плату за различные сопутствующие услуги. К примеру, стоимость займа значительно увеличивается при оплате следующих услуг:

- рассмотрение кредитной заявки,

- выдача кредита,

- обналичивание кредитных средств,

- оценка стоимости залога,

- страхование имущества, например, жилья при ипотечном кредитовании и т.д.

Это искажает размеры предстоящих расходов заемщиков по оформлению кредита и вводит последних в заблуждение.

- В этой связи с 1 января 2007 года банки обязаны при выдаче кредита раскрывать для своих клиентов годовую эффективную ставку вознаграждений, которая включает в себя все расходы клиента, связанные с различными выплатами банку за его услуги. Это даёт потребителю возможность объективно оценивать и сравнивать стоимость кредитов различных банков, - говорит Кабесов.

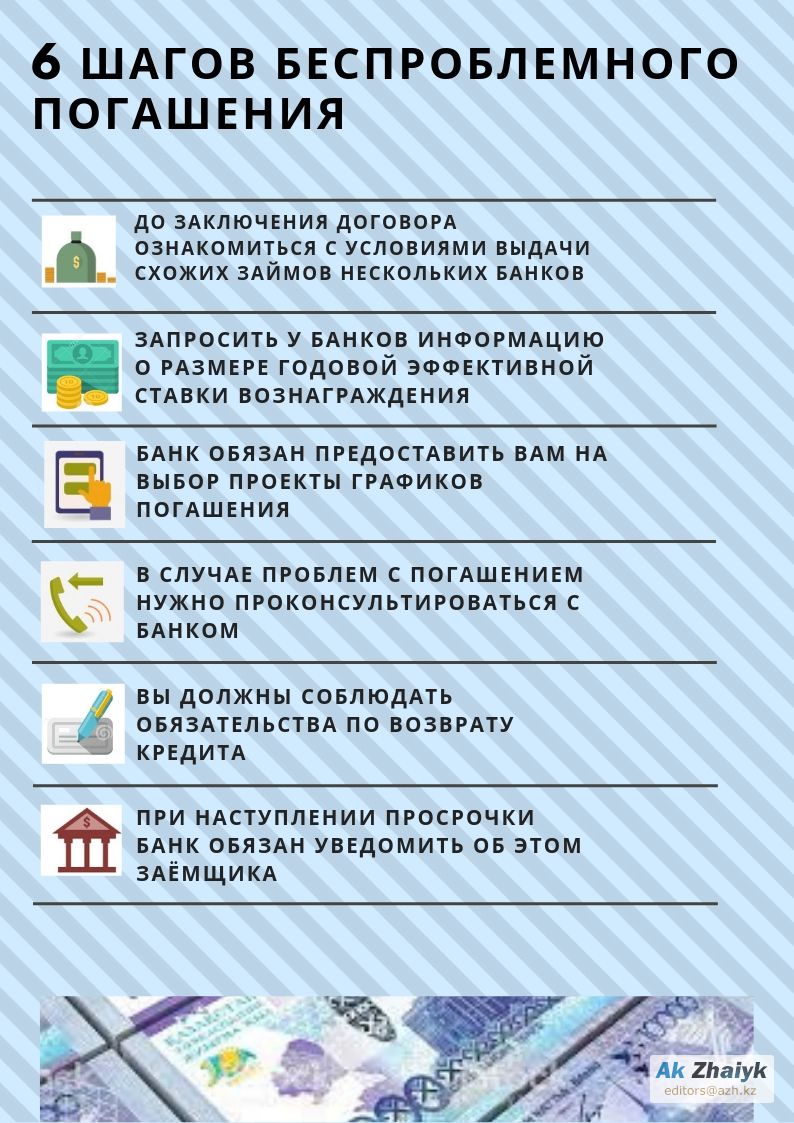

6 шагов беспроблемного погашения

до заключения договора ознакомиться с условиями выдачи схожих займов в нескольких банках;

запросить у банков информацию о размере годовой эффективной ставки вознаграждения - при прочих равных условиях выгоден кредит с наименьшей годовой достоверной ставкой вознаграждения.

До заключения договора банк обязан предоставить вам на выбор 2 метода погашения (2 графика) - дифференцированные платежи и аннуитетные.

Если у вас проблемы с погашением кредита - срочно консультируйтесь с банком, банк может пойти вам навстречу.

У банков есть партнеры – страховые и оценочные компании, и банки часто требуют от заемщика воспользоваться именно их услугами. Но имейте в виду, что в соответствии с п. 1 ст. 380 Гражданского кодекса РК граждане и юридические лица свободны в заключении договора. Вы можете согласиться с предложением банка, но читайте договор вдумчиво.

Раз вы взяли кредит, старайтесь следовать графику погашения. За нарушение обязательств вам грозит не только начисленная банком неустойка, но и подпорченная кредитная история. При наступлении просрочки банк должен предупредить вас о последствиях.

При этом:

Размер штрафа не может превышать в течение 90 первых дней просрочки 0,5% от суммы просроченного платежа за каждый день просрочки; по истечении 90 дней просрочки не может превышать 0,03 % от суммы просроченного платежа за каждый день просрочки.

*Например, ваша ежемесячная плата по кредиту составляет 70 000 тенге, и если вы вышли на просрочку, то ежедневно вам будет начисляться пеня в размере 0,5% - это 350 тенге, и так до 90 дней; после 90 дней и до 180 дней за каждый день просрочки начисляется пеня в размере 0,03% - 21 тенге. Но при этом сумма штрафа не должна превышать 10% выданного кредита за каждый год.

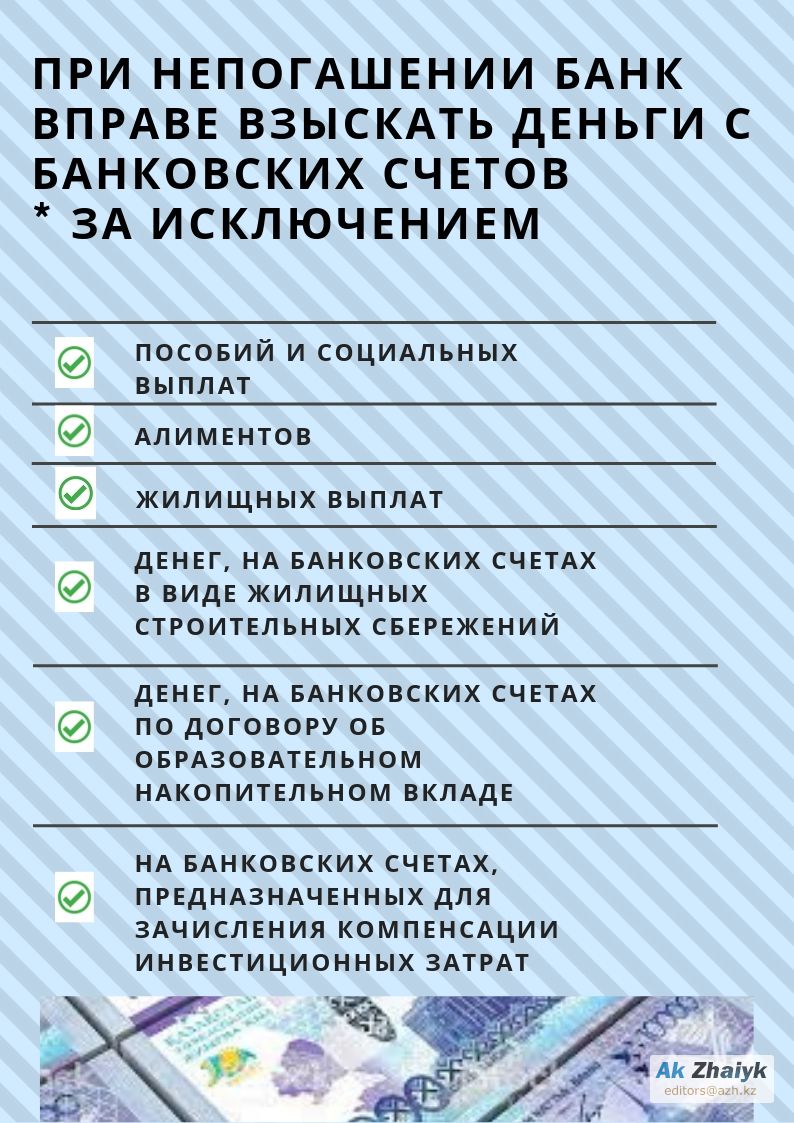

Если вы не выполняете требований банка, он вправе взыскать деньги с любых ваших счетов, за исключением:

- пособий и социальных выплат

- алиментов

- жилищных выплат

- денег, находящихся на банковских счетах в жилищных строительных сберегательных банках в виде жилищных строительных сбережений

- денег, находящихся на банковских счетах, предназначенных для зачисления компенсации инвестиционных затрат

- денег, внесенных на условиях депозита нотариуса;

- денег, находящихся на банковских счетах по договору об образовательном накопительном вкладе.

В 2018 году физическим лицам в Атырауской области было выдано кредитов на общую сумму 188,8 млрд тенге. По состоянию на 1 января 2019 года задолженность по ним составляет 228,4 млрд тенге.

Подготовила Нургуль ХАЙРУЛЛИНА