В Атырау +29.1

В Атырау +29.1

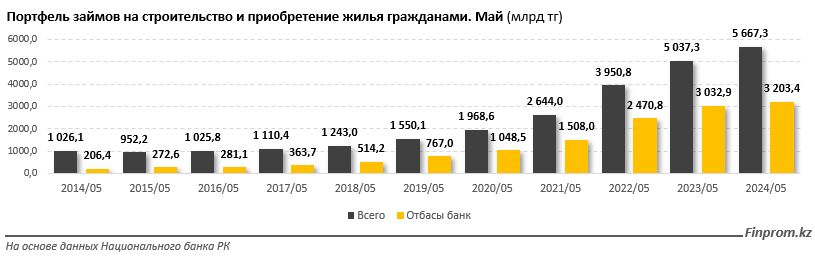

К лету текущего года объём банковских займов на строительство и приобретение жилья гражданами достиг уже 5,7 трлн тг — на 12,5% больше, чем годом ранее. За пять лет показатель вырос в 3,7 раза, за десятилетие — сразу в 5,5 раза, сообщает Finprom.kz.

В РК ипотеку выдают 11 из 21 БВУ РК: 10 коммерческих банков и государственный Отбасы банк, работающий по системе жилстройсбережений.

Ставки ГЭСВ по коммерческой ипотеке вне партнёрских программ банков с застройщиками и госпрограмм начинаются от 17,2% (Freedom Bank). От 18,7% стартуют ставки у Банка ЦентрКредит, от 19,4% — у Altyn Bank, далее показатель нарастает вплоть до 26% у Банка Китая в Казахстане. Верхний предел ставок варьируется от 22,2% (Altyn Bank) до 30% (Шинхан Банк). В целом ставки всех банков зависят от наличия подтверждения доходов, от того, является ли заёмщик их клиентом, в том числе по зарплатным проектам, от наличия либо отсутствия комиссий по продукту и прочего.

Максимальный срок ипотечного займа в секторе варьируется от 5 лет (КЗИ Банк) до 20 лет (Freedom Bank, Halyk Bank, Altyn Bank, ForteBank, Шинхан Банк, Нурбанк). Самый популярный вариант первоначального взноса — от 20%. Такие условия предлагают 4 БВУ в секторе. Подробности по продуктам можно посмотреть в таблице.

В целом ставки достаточно высокие. Более интересные варианты можно найти только в сегменте совместных с застройщиками партнёрских программ. Здесь ГЭСВ может составлять и 6,2% (продукты Bank RBK), и 7,2% (Freedom Bank, цифровая каскадная ипотека на квартиры в новостройках партнёрских компаний). Но и в этом сегменте чаще ставки ощутимо выше: так, у того же Bank RBK есть партнёрские программы, где ГЭСВ начинается уже от 24,8%, у Freedom Bank — от 17,2%, у Банка ЦентрКредит (#Ипотека ДДУ) — от 19,7%, у Halyk Bank (строящееся жильё от BAZIS-A) — от 19,2%.

Как утверждает Finprom, лучшей альтернативой таким продуктам остаётся система жилстройсбережений.

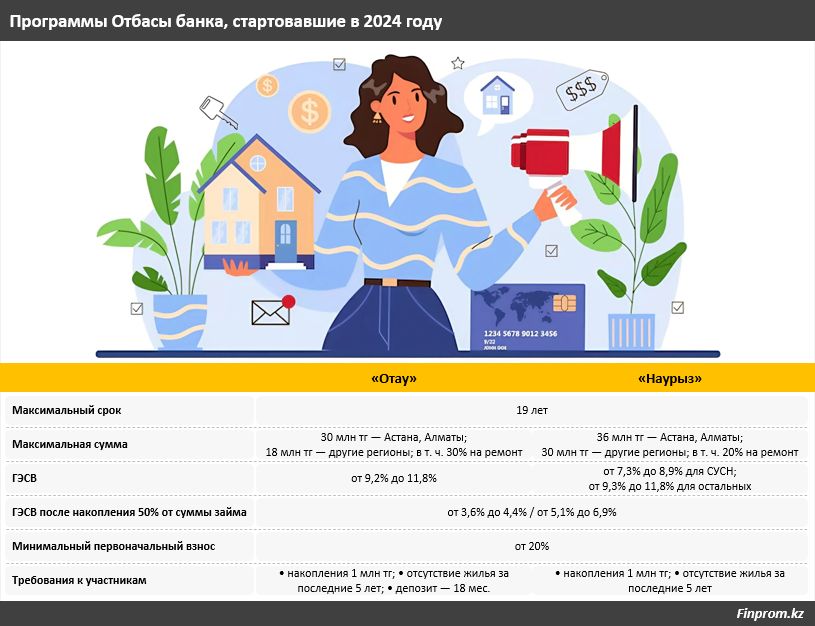

Рассмотрим условия двух новых госпрограмм, стартовавших в РК в текущем году и предназначенных для казахстанцев, не имеющих собственного жилья — «Отау» и «Наурыз». Преимущества обеих программ, оператором которых является Отбасы банк — в длительном сроке (до 19 лет), а также в минимальных ГЭСВ. Кроме того, в этих программах могут участвовать и самые уязвимые граждане — сироты, многодетные и т. д., то есть те, кто в коммерческих банках не имеет шансов. Поэтому такие программы имеют колоссальное значение для социальной сферы.

Так, по программе «Отау» ГЭСВ начинается от 9,2%, а после накопления 50% от суммы займа снижается до всего 3,6%–6,9%, в зависимости от категории заёмщика, срока накоплений и прочего. По программе «Наурыз» условия ещё выгоднее: здесь ГЭСВ для социально уязвимых категорий населения и вовсе начинается от 7,3%, а далее также снижается вплоть до 3,6%.

Ещё одно отличие программы «Наурыз» от «Отау» — в требованиях к участникам. Так, требование минимальных накоплений в размере 1 млн тг совпадает для обеих госпрограмм, однако если для участия в «Отау» надо копить в банке не менее 18 месяцев, то по программе «Наурыз» таких ограничений нет. Подробности условий и отличий обеих программ приведены в инфографике ниже.

По программе «Отау» приём заявок завершился этой весной, по программе «Наурыз» — в июне. Однако Отбасы банк планирует объявить о дополнительном наборе на эти программы осенью текущего года для тех, кто не вошёл в окончательный пул участников. Это весьма позитивный момент для казахстанцев, по какой-то причине ещё не успевших или не сумевших воспользоваться возможностями этих программ. Также программы будут реализованы в следующем году, а значит, у казахстанцев есть время накапливать средства на депозите в Отбасы банке, чтобы повысить свои шансы.

В Отбасы банке также действуют такие программы со специальными условиями как «Зелёная ипотека», продукт «Корпоративный» (для работников предприятий), «2-10-20», «5-10-20», молодёжные жилищные программы, программа для молодых учёных, программы «С дипломом — в село», «Асыл мекен» и прочие.

Кроме того, независимо от любых программ, в Отбасы банке работает система жилстройсбережений, в рамках которой казахстанцы могут выбрать себе жильё без дополнительных ограничений и требований той или иной программы. Система работает и для тех, у кого уже есть своё жильё, и для тех, кто не относится ни к каким специальных категориям граждан — то есть для всех желающих.

В рамках системы жилстройсбережений в Отбасы банке можно получить жилищный, промежуточный или предварительный займы, в зависимости от сроков и суммы накоплений, а также от первоначального взноса. Ставки по ним с учётом этих факторов варьируются от 3,6% до 14,4%.