В Атырау +32

В Атырау +32

Отечественное производство туалетной бумаги не успевает за ажиотажным спросом, передает Energyprom.

Пока внутреннее потребление в Казахстане выросло на треть, местные заводы сокращают объемы выпуска, отдавая рынок поставщикам из России и Китая.

Спрос растет, производство падает

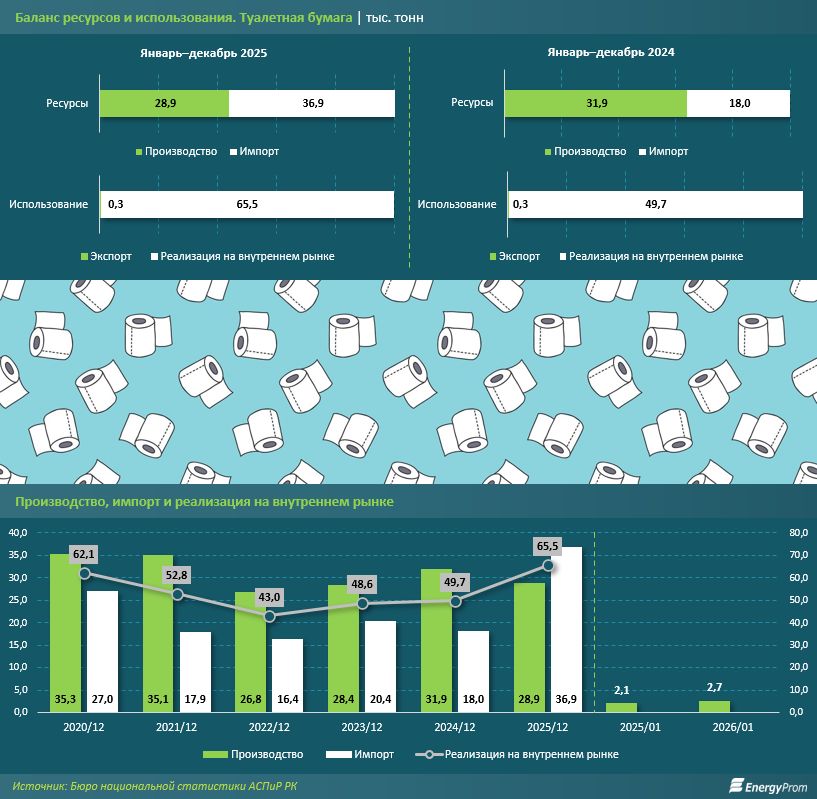

По данным Бюро национальной статистики, за 2025 год реализация туалетной бумаги в Казахстане подскочила на 31,9%, достигнув 65,5 тыс. тонн. Однако отечественные предприятия за этот же период произвели лишь 28,9 тыс. тонн продукции — это на 9,4% меньше, чем годом ранее.

Образовавшийся вакуум мгновенно заполнил импорт. В итоге доля зарубежной продукции на полках магазинов превысила критическую отметку и составила 51,9%.

Россия и Китай захватывают рынок

Главным бенефициаром растущего спроса стала Россия. В 2025 году поставки из РФ в натуральном выражении выросли ровно в 2 раза, составив 33,7 тыс. тонн (более 91% всего импорта).

Интересную динамику показал Китай: поставки из Поднебесной увеличились в 4,8 раза. Несмотря на то, что объемы из КНР пока невелики (2,6 тыс. тонн), агрессивный рост свидетельствует о выходе на рынок новых крупных игроков. Также на 76,8% нарастил поставки Узбекистан.

Парадоксы ценообразования

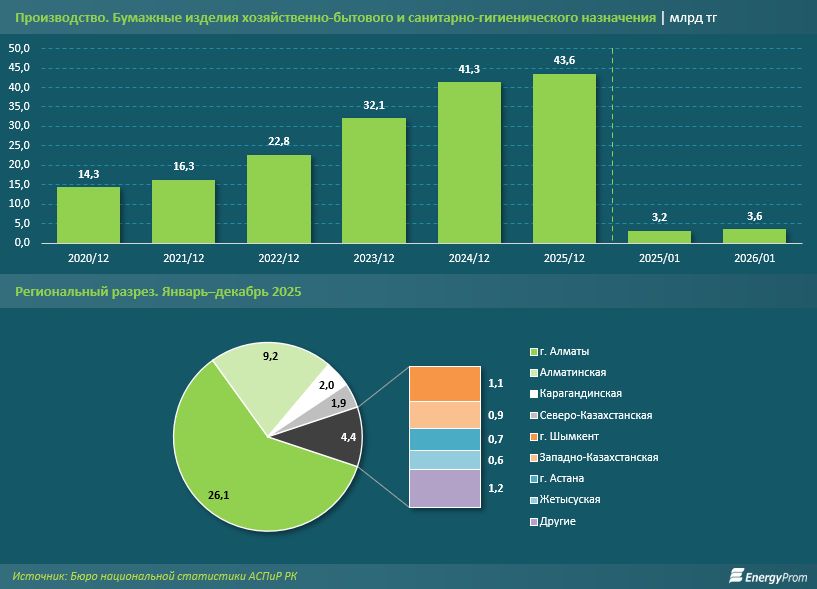

Несмотря на падение физических объемов производства в отдельные годы, в денежном выражении отрасль показывает бурный рост.

2020 год: 14,3 млрд тенге;

2025 год: 43,6 млрд тенге.

Такой разрыв объясняется удорожанием сырья, логистики и ростом цен на конечную продукцию. Тем не менее, для потребителя ситуация остается относительно стабильной. Если в 2022–2023 годах цены на туалетную бумагу взлетали на 28–30%, то по итогам 2025 года рост составил всего 6%. Однако начало 2026 года уже отметилось инфляционным скачком на 9,9%.

Где производят бумагу в РК?

Производство в Казахстане сильно локализовано. Львиная доля выпуска в стоимостном выражении сосредоточена в двух регионах:

Алматы (60%) — ключевые игроки: «Карина Paper», Fine Products, Almaty Qagaz, Rostars.

Алматинская область (21,1%).

На Карагандинскую и Северо-Казахстанскую области приходится менее 5% на каждую (Sunpaper в Сарани и ТОО «Радуга» в Петропавловске).

Прогнозы на 2026 год

Январь текущего года дает надежду на «камбэк» отечественных заводов. За первый месяц 2026-го предприятия произвели 2,7 тыс. тонн продукции, что на 28,8% больше, чем в январе прошлого года.

Сможет ли казахстанский бизнес вернуть себе доминирующее положение или импортеры продолжат демпинговать, удерживая половину рынка — главный вопрос текущего года. Низкий рост стоимости импорта в денежном выражении (+7,6% при двукратном росте объема) говорит о том, что зарубежные поставщики готовы жертвовать маржой ради захвата казахстанских потребителей.