В Атырау +22.6

В Атырау +22.6

В начале 2026 года мировой нефтяной рынок остаётся в состоянии повышенной неопределённости. Ценовые колебания и перестройка логистических маршрутов заставляют участников учитывать не только баланс спроса и предложения, но и политические риски в странах с крупнейшими запасами углеводородов, сообщает energyprom.kz.

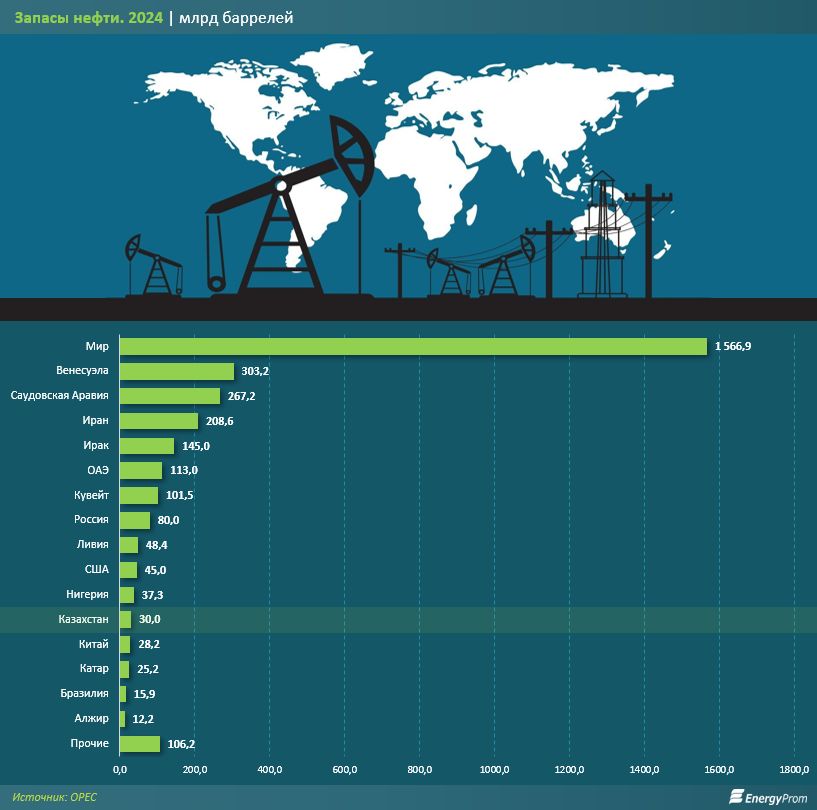

Одним из факторов напряжённости стало обсуждение возможного усиления влияния США на нефтяной сектор Венесуэлы. Страна располагает крупнейшими доказанными запасами нефти в мире — 303,2 млрд баррелей, однако санкции и политическая нестабильность продолжают сдерживать добычу и экспорт. Любые изменения в управлении отраслью напрямую отражаются на глобальном предложении и ожиданиях рынка.

Схожая ситуация сохраняется и вокруг Ирана, который занимает третье место в мире по запасам нефти — 208,6 млрд баррелей. Внутриполитическая нестабильность и санкционное давление усложняют экспорт и усиливают геополитическую премию в нефтяных ценах.

По данным ОПЕК, совокупные доказанные мировые запасы нефти оцениваются в 1,6 трлн баррелей. Наибольшие объёмы сосредоточены в Венесуэле, Саудовской Аравии (267,2 млрд баррелей) и Иране. Существенные ресурсы также находятся в Ираке (145 млрд), ОАЭ (113 млрд), Кувейте (101,5 млрд) и России (80 млрд баррелей).

Отдельно выделяется Канада: без учёта нефтеносных песков её запасы составляют лишь 4,3 млрд баррелей, однако с учётом песков — около 163 млрд, что выводит страну на четвёртое место в мире. При этом такая нефть отличается высокой себестоимостью и углеродоёмкостью добычи.

США (45 млрд баррелей), Ливия (48,4 млрд), Нигерия (37,3 млрд), Казахстан (30 млрд) и Китай (28,2 млрд) обладают меньшей ресурсной базой, но остаются значимыми игроками благодаря стабильной добыче и развитой экспортной инфраструктуре.

Позиция Казахстана

Казахстан с запасами около 30 млрд баррелей занимает умеренную позицию на глобальном рынке. По итогам января–ноября 2025 года добыча нефти и газового конденсата в стране достигла рекордных 91,7 млн тонн, что на 14,1% больше по сравнению с аналогичным периодом 2024 года.

При этом экспорт казахстанской нефти в течение года частично ограничивался из-за атак беспилотников на танкеры и объекты инфраструктуры. Инциденты повлияли на логистику поставок, однако Казахстан компенсировал ограничения за счёт перенаправления потоков в Китай и по маршруту Атырау — Самара.

За январь–октябрь 2025 года экспорт сырой нефти и нефтепродуктов из РК составил 62,6 млн тонн на сумму 33,2 млрд долларов США. В физическом выражении объёмы выросли на 5,4%, однако в денежном — снизились на 8,5% из-за ценовой конъюнктуры.

Крупнейшими направлениями экспорта оставались Италия (24 млн тонн) и Нидерланды (8,9 млн тонн), на которые пришлось более половины всех поставок. Существенные объёмы также были отгружены во Францию, Румынию и Грецию, экспорт в Китай составил 3,1 млн тонн.

Рост добычи подтверждает устойчивость нефтяного сектора Казахстана, однако атаки на инфраструктуру подчеркнули уязвимость экспортных маршрутов. В условиях, когда значительная часть мировых запасов сосредоточена в странах с повышенными геополитическими рисками — прежде всего в Венесуэле и Иране, — нефтяной рынок остаётся чувствительным к политическим и логистическим факторам. Для Казахстана это означает необходимость дальнейшей диверсификации маршрутов и усиления защиты экспортной инфраструктуры.