В Атырау +22.1

В Атырау +22.1

Мурат Темирханов, советник председателя правления Halyk Finance, член общественного совета при ЕНПФ, статья опубликована на сайте halykfinance.kz

На прошлой неделе ЕНПФ опубликовал очень хороший профессиональный отчет, в котором оценивалась адекватность будущих пенсионных выплат в Казахстане. Несмотря на некоторые упущения, расчеты ЕНПФ достаточно четко показали, что текущие параметры совокупной пенсионной системы (госбюджет плюс ЕНПФ) приведут к неприемлемо низким пенсиям в будущем.

На прошлой неделе «Единый накопительный пенсионный фонд» (далее – ЕНПФ) опубликовал «Годовой актуарный отчет за 2022 год» (далее – Отчет), где были представлены основные результаты комплексных расчетов по основным направлениям дальнейшего совершенствования пенсионной системы Казахстана. Одной из самых важных функций любого государства является создание эффективной пенсионной системы, адекватной современному экономическому развитию страны и соответствующей международным стандартам.

Успешность или эффективность пенсионной системы можно оценить по двум общепринятым показателям.

Первый показатель – это коэффициент замещения трудовых доходов пенсионными выплатами (далее – коэффициент замещения). Второй показатель – это доходность пенсионных активов, которая должна существенно превышать инфляцию.

В Отчете ЕНПФ рассматривались вопросы адекватного пенсионного обеспечения в старости с точки зрения адекватности коэффициента замещения. Ниже мы будем обсуждать только этот вопрос.

Какой должна быть адекватная пенсия в старости?

Ключевым показателем, измеряющим адекватность пенсии по старости, является коэффициент замещения трудовых доходов пенсионными выплатами. По адекватности коэффициента замещения правительство Казахстана ориентируется на Международную организацию труда (МОТ), в частности, на конвенцию МОТ №102 «О минимальных нормах социального обеспечения. В данной конвенции указано, что коэффициент замещения должен составлять не менее 40% от уровня материального обеспечения гражданина в трудоспособный период.

Таким образом, если ваш средний трудовой доход до выхода на пенсию составлял 300 тысяч тенге, то по мнению правительства, пенсия в 120 тысяч тенге является вполне адекватной и соответствует международным стандартам. Однако это не так.

Конвенция МОТ №102 была утверждена в далеком 1952 году и минимальный коэффициент замещения в 40% скорее относится к странам с низким уровнем дохода, а Казахстан еще в 2005 году вошел в категорию стран со средним уровнем дохода. Кроме того, в 1967 МОТ выпустил конвенцию №128, где минимальные требования

по коэффициенту замещения были увеличены до 45%. И затем в рекомендациях МОТ №131b норма коэффициента замещения была повышена до 55%.

Для стран, входящих в группу средних доходов, коэффициент замещения в 55% тоже считается достаточно низким. Для сравнения, в СССР пенсии выплачивались только из государственного бюджета и коэффициент замещения дохода работника пенсионными выплатами был законодательно установлен и строго соблюдался на уровне 60%. В развитых странах пенсионный коэффициент замещения считается нормой примерно на уровне 60 - 70%, Казахстан должен стремиться именно к этому уровню для оценки адекватности пенсий.

Структура пенсионной системы Казахстана

На сегодня пенсионная система Казахстана состоит из двух ключевых элементов.

1. Первый элемент – это распределительная пенсионная система (далее – РПС), которая включает в себя пенсионные выплаты, выплачиваемые за счет средств государственного бюджета. При такой системе текущие налогоплательщики оплачивают пенсии текущих пенсионеров, и государство само решает, сколько платить пенсий каждой категории пенсионеров. Будущий рост выплат пенсий в такой распределительной системе целиком зависит от роста налоговых и других доходов государственного бюджета. В случае, когда доходы бюджета сокращаются (например, когда надолго снижаются цены на нефть), у правительства могут возникнуть проблемы по исполнению своих пенсионных обязательств.

2. Второй уровень представляет собой обязательную накопительную пенсионную систему (далее – НПС), которая на сегодня полностью осуществляется через ЕНПФ. Размер пенсии в накопительной системе зависит только от того, сколько денег накоплено на счету работника, выходящего на пенсию, плюс инвестиционный доход на пенсионные активы. Вклады в ЕНПФ — это полностью собственность работника, а затем и пенсионера.

Таким образом, при выходе на заслуженный отдых пенсия гражданина Казахстана состоит из двух основных частей – пенсионные выплаты из госбюджета и выплаты из ЕНПФ. В соответствии с международной практикой государственная распределительная пенсионная система (госбюджет) должна обеспечивать социальную защиту от нищеты в пенсионном возрасте тем, кто не смог по разным причинам осуществлять регулярные взносы или делал слишком маленькие взносы в накопительную пенсионную систему.

Обязательная накопительная пенсионная система ориентирована на официально работающих людей, у которых помимо налогов из зарплаты изымается 10%, как вклад в обязательную накопительную пенсионную систему (ЕНПФ). В соответствии с лучшей мировой практикой именно обязательная накопительная пенсионная система предназначена для обеспечения замещения трудовых заработков на адекватную пенсию в старости. В развитых странах обязательные накопительные пенсионные системы пытаются строить таким образом, что если работник делает ежемесячные обязательные платежи в накопительную пенсионную систему в течение всей своей трудовой деятельности (примерно 40 лет и более), то коэффициент замещения при выходе на пенсию составляет 60 - 70%.

Изначально в Казахстане планировалось, что по мере увеличения времени существования накопительной пенсионной системы пенсионные выплаты из ЕНПФ постепенно будут замещать выплаты из госбюджета, снижая таким образом очень большую нагрузку на него. В целом анализ мирового опыта показывает, что наиболее эффективной и финансово устойчивой системой пенсионного обеспечения является именно смешанная модель, такая, как в Казахстане, которая сочетает как накопительный, так и распределительный принципы функционирования.

Помимо распределительной и накопительной пенсионной системы в Казахстане решили дополнительно внедрить так называемую условно-накопительную пенсионную систему. В соответствии с новым Социальным кодексом Казахстана предусмотрено поэтапное внедрение с 2024 года 5% обязательных пенсионных взносов работодателя (ОПВР) в формате условно-накопительного компонента. Как указано в Отчете ЕНПФ, в отличие от текущей накопительной системы, так называемые условные пенсионные накопления будут перераспределяться от лиц, досрочно выбывающих из системы, в пользу остающихся участников, а также от высокодоходных групп граждан к низкодоходным, и на них не будет распространено право собственности работников и право их наследования.

На сегодня ни в Социальном кодексе, ни в других нормативных документах Казахстана до сих пор не указано то, как в будущем будут использованы эти 5% обязательных пенсионных взносов работодателя, что вызывает большое недоумение. Если же эти деньги будут использованы так, как это говорится в Отчете ЕНПФ, то такая новая «условно-накопительная компонента» пенсионной системы по своей сути является распределительной бюджетной пенсионной системой. В этом случае 5% обязательных пенсионных взносов работодателя по сути являются дополнительным налогом, которым правительство распоряжается по своему усмотрению.

Проблемы с коэффициентом замещения в пенсионной системе Казахстана

В 2014 году была утверждена ныне действующая «Концепция дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года», в которой было указано, что на 1 января 2014 года совокупный коэффициент замещения (бюджет плюс ЕНПФ) составил 44,6% среднемесячной заработной платы по экономике в целом. Затем коэффициент замещения достиг своего пика в 2019 году. В тот год, по информации министра труда и социальной защиты населения, пенсия, выплачиваемая из госбюджета, в целом была увеличена на 15%, в результате чего совокупный коэффициент замещения дохода пенсионными выплатами вырос до рекордных 52,7%.

Сейчас в Отчете ЕНПФ указано, что по итогам 2022 года средний коэффициент замещения (соотношение средней совокупной пенсии к средней заработной плате по республике) составил порядка 45%. То есть, на сегодня по этому ключевому показателю пенсионная система Казахстана откатилась на десять лет назад.

Как отмечается в Отчете ЕНПФ, на сегодня в совокупной пенсии в Казахстане преобладают выплаты из государственного бюджета. Средний коэффициент замещения за счет накопительной пенсии из ЕНПФ по итогам 2022 года составил всего 10%. Относительно невысокий вклад накопительного компонента в коэффициент замещения обусловлен как низким размером ставки пенсионных взносов (10% против в среднем 18,2% взносов по странам ОЭСР за 2020 год), так и неполным периодом формирования пенсионных накоплений граждан с момента внедрения накопительного пенсионного компонента в 1998 году.

Поскольку в совокупной пенсии на сегодня подавляющую часть составляют выплаты из бюджета (выплаты из распределительной пенсионной системы), то такое снижение коэффициента замещения, начиная с 2019 года, говорит о том, что уже в текущем периоде государственный бюджет недостаточно справляется с ростом пенсионных расходов.

В целом по коэффициенту замещения можно отметить, что расчет пенсионного коэффициента замещения в целом по Казахстану не показывает реальной картины — это как «средняя температура по больнице». Это связано с тем, что в Казахстане очень большая доля теневой экономики, а также большая доля населения с очень низкими доходами. Такая структура экономики очень негативно влияет как на распределительную, так и на накопительную пенсионную систему.

Работники, получающие слишком низкие доходы или получающие доходы в теневой экономике, делают минимальный вклад в госбюджет и ЕНПФ. При этом при наступлении пенсионного возраста они получают сравнительно неплохую пенсию из госбюджета. Это несправедливо по отношению к тем работникам, которые добросовестно платят налоги и делают социальные и пенсионные отчисления, но затем получают неадекватную пенсию в старости. Работники со средними доходами являются главными плательщиками ИПН и социальных налогов в бюджет Казахстана. При этом в госбюджете при выплате пенсий происходит перераспределение этих взносов в пользу работников с низким доходом или без такового.

В странах, которые считаются развитыми, средний класс составляет самую многочисленную группу населения, и именно эта группа ответственна за процветание и рост конкурентоспособности экономики. С этой точки зрения важно направить пенсионную реформу в сторону обеспечения адекватного пенсионного замещения для работников со средним и высоким доходами. К сожалению, текущие планы правительства по пенсионной реформе не показывают никакого прогресса в этом направлении.

Демографические тренды оказывают большое влияние на адекватность пенсий в будущем

Старение населения оказывает большое негативное влияние как на распределительную (из госбюджета), так и на накопительную пенсионную систему (из ЕНПФ). В своем Отчете специалисты ЕНПФ проделали отличную работу по анализу демографических трендов в Казахстане. По их оценкам, в Казахстане численность населения к концу 2050 года достигнет 25 млн человек, хотя темпы прироста замедлятся.

Вместе с ростом населения будут постепенно идти процессы старения в стране за счет следующих факторов:

- В Казахстане продолжится постепенное увеличение продолжительности жизни. В результате этого доля людей в возрасте 60 лет и старше вырастет с текущих 12,5% до 16,9% к 2050 году.

- Также в Казахстане продолжится постепенное снижение показателей рождаемости. По прогнозам ООН ожидается, что в Казахстане суммарный коэффициент рождаемости снизится с текущих 3,32 до 2,42 ребенка на одну женщину к 2050 году.

В результате старения населения к 2050 году в полтора раза снизится соотношение людей трудоспособного возраста (25-64) к пенсионерам (65+) с текущих 6,33 до 4,03 (так называемый, коэффициент демографической нагрузки), что сильно увеличит нагрузку на госбюджет в части пенсионного обеспечения. То есть, если на сегодня на 6,3 налогоплательщика (физических лиц) приходится один пенсионер, то в 2050 лишь 4 налогоплательщика будут поддерживать одного пенсионера. В этом случае для сохранения адекватной пенсии из бюджета правительство будет вынуждено увеличивать налоги.

В условиях старения населения особое значение приобретает накопительная пенсионная система, поскольку будущий пенсионер сам накапливает себе на пенсию, делая обязательные пенсионные отчисления в накопительные пенсионные фонды.

Текущая пенсионная система не сможет обеспечить адекватную пенсию в будущем

Проведя отличный анализ демографических трендов в Казахстане, ЕНПФ далее в своем Отчете с помощью математических моделей оценил адекватность будущей пенсии с помощью коэффициента замещения. И хотя с профессиональной точки зрения эти расчеты были сделаны на самом высоком уровне, в них были два фундаментальных недостатка, которые сильно искажают реальную картину.

1. Расчеты ЕНПФ не учитывают досрочные изъятия части пенсионных накоплений (для целей улучшения жилищных условий и лечения), которые были разрешены начиная с 2021 года. Игнорирование досрочных изъятий вызывает большие недоумения, поскольку они уже четко прописаны в новом Социальном кодексе, и без их учета расчетный будущий коэффициент замещения получается очень сильно завышенным.

2. Также, несмотря на то что в Социальном кодексе 5% обязательных пенсионных взносов работодателя считаются условно-накопительным компонентом пенсионной системы, в Отчете ЕНПФ такие взносы работодателя «для простоты расчетов» учитываются так же, как индивидуальные накопления вкладчиков. Такое упрощение расчетов также достаточно сильно завышает расчетный будущий коэффициент замещения.

Несмотря на столь крупные недостатки, расчеты ЕНПФ тем не менее позволяют примерно оценить адекватность будущих пенсий.

Для оценки адекватности будущих пенсий ЕНПФ использовал следующие ключевые допущения:

- Были использованы демографические прогнозы ЕНПФ по старению населения.

- В расчётах рассматривалась предполагаемая полная трудовая карьера 22-летних мужчин и женщин, впервые вступивших в трудовую деятельность в 2023 году, до достижения ими пенсионного возраста (63 года) в 2064 году (трудовой стаж – 41 год).

- Предполагалось, что работники будут делать обязательные пенсионные отчисления со своих трудовых доходов ежемесячно в течение каждого года трудовой деятельности.

- Прогнозная годовая инфляция – 3,5% (хотя у Нацбанка цель по инфляции – 5%).

- Среднегодовой рост реальных трудовых доходов – 2,0%.

- Реальная годовая ставка инвестиционной доходности пенсионных активов – 2,0%.

- Накопительная пенсия будут осуществляться в виде индексируемого пожизненного пенсионного аннуитета.

- Пенсия из бюджета рассчитана из текущих параметров, заложенных в Социальном кодексе.

Также ЕНПФ подсчитал адекватность пенсий (коэффициент замещения) для трех категорий работников:

- Работники с низким доходом (коэффициент 0,5 к среднему доходу по стране)

- Работники со средним доходом (коэффициент 1,0 к среднему доходу)

- Работники с высоким доходом (коэффициент 2,0 к среднему доходу)

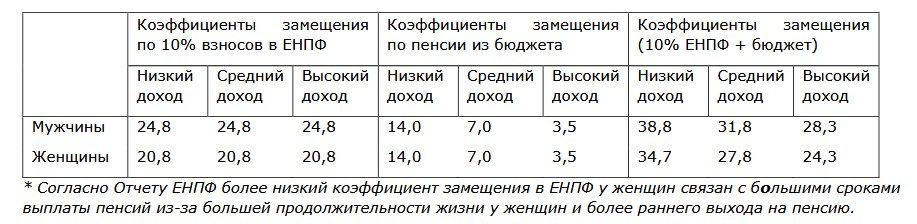

Исходя из таких допущений ЕНПФ подсчитал адекватность пенсии с учетом трудового стажа в 41 год и полноценных ежемесячных выплат пенсионных взносов (Таблица 1).

Таблица 1. Коэффициенты замещения исходя из допущений, указанных выше

Таким образом, если не принимать во внимание досрочное изъятие пенсионных накоплений на жилье и лечение (что радикальным образом снижает коэффициент замещения в ЕНПФ) и не принимать во внимание условно-накопительные 5% взносов работодателя (что слегка улучшит коэффициент замещения из бюджета), то совокупный коэффициент замещения за полный цикл накопительной системы будет низким, особенно для людей, у которых доход будет в 2 раза выше среднего дохода по всей экономике.

Например, по расчетам ЕНПФ, если вы мужчина и у вас заработная плата была 1 млн тенге (высокий доход по Таблице 1), проработав 41 год и исправно платя налоги и делая 10% взносы в ЕНПФ, ваша пенсия будет всего в размере 283 тыс тенге (248 тыс из ЕНПФ и 35 тыс из госбюджета). При таких трудовых доходах подобный размер пенсии по старости трудно назвать адекватным со всех точек зрения. То есть человек со средними трудовыми доходами выйдя на пенсию перейдет в категорию людей с очень низкими доходами.

Если в этих расчетах учесть то, что работник может досрочно снять часть своих пенсионных накоплений на жилье и лечение, то коэффициент замещения из ЕНПФ резко уменьшится. И хотя у ЕНПФ были все исходные данные, чтобы посчитать коэффициент для этого случая, специалисты Фонда не стали этого делать. Не имеяполных данных, мы сделали свои примерные расчеты, предполагая, что большинство вкладчиков ЕНПФ будут использовать возможность досрочного изъятия пенсионных накоплений, разрешенную в законодательстве. По нашим грубым расчетам в этом случае коэффициент замещения для мужчин снизится с 24,8% до примерно 10%.

Если снова взять прошлый пример, когда вы мужчина и у вас заработная плата была 1 млн тенге, то при досрочном использовании пенсионных накопления на жилье и лечение вы, проработав 41 год, исправно платя налоги и делая 10% взносы в ЕНПФ, получите пенсию всего в размере 135 тыс тенге (100 тыс из ЕНПФ и 35 тыс из госбюджета). Это уже абсолютно неприемлемый уровень пенсии.

С другой стороны, коэффициент замещения могли бы улучшить дополнительные 5% обязательных пенсионных взносов работодателя (ОПВР). Однако, как было сказано ранее, данные взносы не являются собственностью вкладчика ЕНПФ, и этими деньгами будет распоряжаться правительство по своему усмотрению. По своей сути так называемый условно-накопительный компонент пенсионной системы является аналогом пенсий, выплачиваемых из бюджета.

На сегодня в законодательстве нет правил о том, как правительство будет использовать 5% ОПВР, поэтому трудно оценить, насколько может вырасти коэффициент замещения, рассчитанный для пенсий из бюджета.

Кроме этого, история Казахстана показывает, что очень часто такие социальные накопления используются не по назначению. Например, в кризисном 2020 году и на следующий год правительство использовало не по назначению порядка 700 млрд тенге из Государственного фонда социального страхования.

В своем Отчете ЕНПФ в качестве гипотетического примера (без учета досрочных изъятий из ЕНПФ), подсчитал на сколько увеличится коэффициент замещения из ЕНПФ, если 5% обязательных пенсионных взносов работодателя будут идти на личный счет вкладчика в дополнение к 10% пенсионных взносов самого работника.

В этом случае коэффициент замещения для мужчин увеличится с 24,8% до 36,4%, а для женщин – с 20,8% до 30,5%. Таким образом, даже если вместо 10% в ЕНПФ будут делаться вклады в размере 15% от трудовых доходов, то коэффициент замещения все равно останется на уровне ниже лучшего мирового опыта.

Основные выводы по Отчету ЕНПФ

В данном исследовании ЕНПФ оценивалась адекватность будущих пенсионных выплат в Казахстане. В Отчете достаточно хорошо видны глубокие проблемы совокупной пенсионной системы Казахстана (бюджет плюс ЕНПФ), несмотря на то, что расчеты ЕНПФ не включали два ключевых негативных фактора. Ниже мы прокомментируем выводы ЕНПФ, а также поделимся выводами, которые мы сделали из этого Отчета.

В Отчете указано, что «совокупные коэффициенты замещения в Казахстане, получаемые только лишь за счет 10% взносов работника и государственной базовой пенсии, будут заметно ниже соответствующих средних показателей по развивающимся странам G20 и странам-членам ОЭСР». Мы полностью согласны с этим и лишь хотели дополнить, что коэффициенты замещения в этом случае будут не «заметно», а «очень существенно» ниже лучшей мировой практики.

В своих выводах для повышения эффективности накопительной пенсионной системы Казахстана ЕНПФ предлагает уйти от условно-накопительного подхода и, начиная с 2024 года, вносить на индивидуальный счет вкладчика 5% обязательных пенсионных взносов работодателя. Как было показано в Отчете, взносы в ЕНПФ составляющие 15% от трудовых доходов, делают пенсию из ЕНПФ по старости более или менее адекватной.

Мы полностью согласны с предложением по переходу ОПВР от условно-накопительного к накопительному подходу, однако хотели бы отметить два момента.

1. Пенсионные взносы в 15% от трудовых доходов однозначно улучшат адекватность пенсий из ЕНПФ, однако их уровень все равно будет ниже лучшего мирового опыта. Во многом это связано с высокой инфляцией и с низкой инвестиционной доходностью пенсионных активов в Казахстане, а также с другими структурными проблемами нашей экономики.

2. В целом на сегодня накопительная пенсионная система в ЕНПФ потеряла свой изначальный смысл, поскольку возможность досрочных изъятий пенсионных накоплений снижает коэффициент замещения до неприемлемого уровня.

Как мы писали ранее, в своем исследовании ЕНПФ не стал учитывать изъятия из пенсионных накоплений на жилье и лечение, которые были разрешены начиная с 2021 года. По нашим расчетам, такие изъятия снижают будущие пенсии из ЕНПФ до крайне низкого уровня. Чтобы повысить совокупные пенсии в будущем, правительство будет вынуждено использовать государственный бюджет. Однако, по нашему мнению, с учетом ухудшения коэффициента демографической нагрузки (количество работающих на одного пенсионера) и с учетом проблем в бюджетной системе (о чем мы писали ранее), уже в среднесрочной перспективе правительству будет трудно исполнять свои быстро растущие пенсионные обязательства. Проблемы с выплатами пенсий из бюджета могут начаться гораздо раньше, в случае сильного и длительного падения цен на нефть, что связано с текущей глубокой зависимостью госбюджета от нефтяного сектора.

В Казахстане очень большая доля теневой экономики и доля населения с низкими доходами. Это очень негативно влияет как на распределительную, так и на накопительную пенсионную систему. Работники, получающие доходы в теневой экономике или имеющие слишком низкие официальные доходы, делают минимальный вклад в госбюджет и в ЕНПФ. При этом при наступлении пенсионного возраста они получают сравнительно неплохую пенсию из госбюджета, вследствие чего у них относительно неплохой пенсионный коэффициент замещения. В результате в текущей пенсионной системе Казахстана (госбюджет плюс ЕНПФ) наибольшая дискриминация наблюдается в отношении людей, которые добросовестно платят налоги и социальные платежи в бюджет и делают взносы в ЕНПФ. У них самый низкий коэффициент замещения.

В целом по развитию пенсионной системы Казахстана можно сказать следующее. На сегодня накопительная пенсионная система (в ЕНПФ) уже не имеет смысла, поскольку из-за досрочных изъятий она не сможет дать адекватное возмещение трудовых доходов пенсией при выходе человека на пенсию. В результате в ближайшем будущем неприемлемо вырастет нагрузка на госбюджет из-за ускоренного роста пенсионных расходов бюджета. На сегодня надо уже говорить не о модернизации пенсионной системы, а о полном переосмыслении её фундаментальных основ.

Действующая «Концепция дальнейшей модернизации пенсионной системы Республики Казахстан до 2030 года», утверждённая в 2014 году, уже давно устарела и не отражает текущие реалии. Необходима новая программа по кардинальным реформам в пенсионной системе. В отличие от текущей Концепции, в данную программу необходимо включить полноценные актуарные расчеты, аналогичные тем, которые были сделаны в Отчете ЕНПФ.