В Атырау +37.3

В Атырау +37.3

Атырау облысының тұрғындары қандай қаржы көзінен қанша кіріс алады? Өз ақшаларын қайда жұмсайды? Қандай азық-түліктерге көңіл бөледі? Осы және басқа да сұрақтарға статистика басқармасының мамандары 2016 жылдың 1 тоқсаны бойынша берілген «Атырау облысы тұрғындарының табыстары мен шығындары» есебінде жауап берді.

Олар үй шаруашылығын іріктеп зерттеу нәтижелеріне сүйенді. Кездейсоқ іріктеу арқылы 540 шаруашылық зерттелді. Статистикалық зерттеу Атырау қаласында, Жылыой (Құлсары қ.), Индер (Елтай ауылы), Исатай (Тұщықұдық ауылы), Құрманғазы (Балқұдық, Көптоғай, Сүйіндік ауылдары), Қызылқоға (Сағыз ауылы), Махамбет (Жалғансай ауылы) аудандарында жүргізілді. Ұсынылған үй шаруашылығы мәліметтерінің негізінде, арнайы есептеу формулалары арқылы кірістер мен шығыстар бойынша бүкіл облыс тұрғындары үшін орташа алғанда жан басына шаққандағы көрсеткіштер шығарылды.

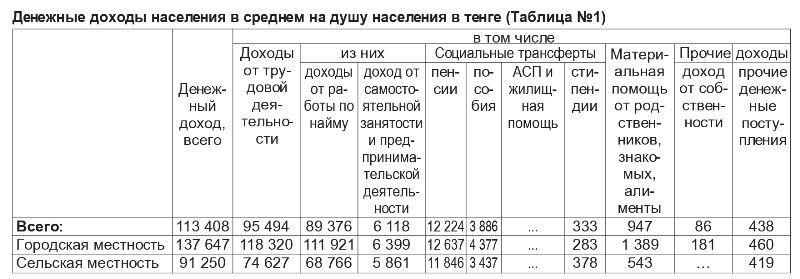

Сонымен, ақпараттық бюллеттенге сүйенсек, облыс тұрғындары үшін жан басына шаққандағы орташа кіріс 113 408 теңгені құрайды. Ал бұл облыс орталығында 137 647 теңге, ал ауылдық жерлерде – 91 250 теңге. Тұрғындар табысының негізгі үлесі - еңбек қызметі мен жалдама жұмыстарынан түскен кірістердің еншісінде. Бұл өз-өзін жұмыспен қамту және кәсіпкерлік қызметтен түскен кірістердің 5 пайыздан сәл астамын құрайды.

Тұрғындардың орташа алғанда жан басына шаққандағы табысы бойынша толық ақпарат №1 кестеде бейнеленген.

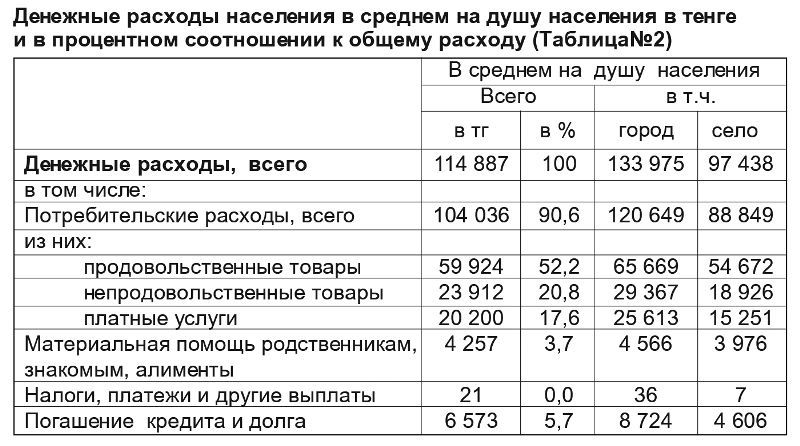

Шығындар былайша көрініс табады. Жан басына шаққандағы орташа шығыстың 90,6 пайызын (104 036 теңге) тұтынушылық қажеттіліктері құрайды. Оның 52,2 пайызы – азық-түлік тауарлары, 20,8 пайызы – азық-түлік емес тауарлар, 17,6 пайызы – ақылы қызметтер. 5,7% - несие өтеу немесе қарыз төлеу. №2 кестеде толық көрсетілген.

Азық-түліктер мен алкогольсіз сусындарға кететін шығындар адам басына 56 852 теңгеден келеді немесе бүкіл тұтынушылық шығынның 54,6 пайызын құрайды. Ал алкогольдік сусындарға Атырау облысының «орташа» тұрғыны бар болғаны 0,7 пайыз, темекі өнімдері – 1,6 пайыз жұмсайды. 23% немесе 23 912 теңгені – азық-түлік емес тауарлар шығындары, 19,4% немесе 20 200 теңге – түрлі ақылы қызметтердің шығындары. №3 кестеде толық жазылған.

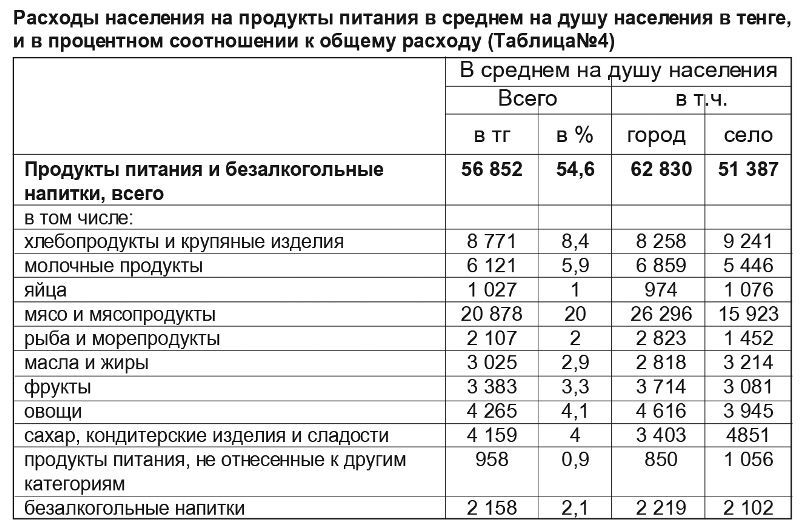

Ет пен ет өнімдеріне 20 878 теңге немесе бүкіл азық-түлік шығындарының 20%-ы тура келеді. Одан кейін нан өнімдері мен жарма өнімдері кетеді - 8 771 теңге (8,4%), сүт өнімдері – 6 121 теңге (5,9%), көкөністер – 4 265 теңге (4,1%), қант және кондитерлік өнімдер – 4 159 теңге (4%), жемістер - 3 383 теңге (3,3%). Ең азы жұмыртқаға жұмсалады - 1 027 теңге (1%). №4 кестеде толығырақ көрсетілген.

Азық-түлік емес тауарлар шығындары бойынша киім-кешек пен аяқ-киім бірінші орында тұр - 13 819 теңге немесе бүкіл тұтынушылық шығындардың 13,3%-ы. Жиһаз, үй тұрмысы мен тұрмыстық техникалар тұтынушылық шығынның 3,1 пайызын құрайды. Көлік құралдары мен жанар-жағармай сатып алуға байланысты шығындар - 2,5%; жеке гигиена тауарлары - 1,8%, дәрі-дәрмектер мен емдеу жабдықтарына – 0,6%. Газет пен журналдар сатып алуға, демалысқа, бақшаға арналған тауарлар мен үй жануарларын сатып алуға ең аз шығын жұмсалады – 0,1 пайыз. №5 кестеде толық көрсетілген.

Ақылы қызметтердің шығындары бойынша коммуналдық қызметтер, баспана ұстау және жөндеу басты орында тұр - 6 310 теңге немесе бүкіл тұтыну шығындарының 6,1%-ы.

Бұл шығындар бабы ауыл тұрғындарына қарағанда, қала тұрғындары үшін екі есеге жоғары. 3,7% - байланыс қызметін, 3,5% - көлік қызметі, 2,6% - білім беру қызметі құрайды. Статистиктердің есептеуінше, мейрамханалар мен кафелерге бару ең аз үлесті құрайды – 0,1 пайыз. Бұл көбінесе қала тұрғындарына қатысты мәлімет. №6 кестеде толық көрсетілген.

Неміс ғалымы Эрнст ЭНГЕЛЬ өткен ғасырда-ақ мынадай заңдылықты шығарған болатын. Мәселен, оның пікірінше, отбасының тамаққа кететін шығыны басым болса, бұл кедейлікті білдіреді. Ал, отбасы әл-ауқатының өсіміне қарай тамаққа кететін шығын азаяды, шығын үлесі киімге, тұрғын үйге, коммуналдық қызметтерге болмашы ғана өзгереді. Мәдени және басқа да материалдық емес қажеттіліктерді (демалыс, спорт, саяхат) қанағаттандыруға кететін шығын үлесі айтарлықтай артады. Кірістер мен жинақтардың көбеюі бойынша өседі.

Дайындаған Тамара СУХОМЛИНОВА